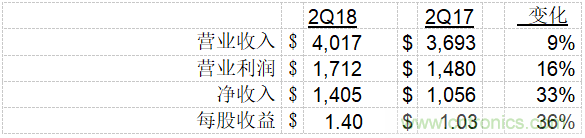

【導(dǎo)讀】北京訊(2018年7月26日)— 德州儀器公司(TI)(NASDAQ: TXN)日前公布其第二季度財(cái)務(wù)報(bào)告,營(yíng)業(yè)收入40.2億美元,凈收入14.1億美元,每股收益1.40美元。其中,每股收益包括未涵蓋在公司原始計(jì)劃中的3美分離散稅收益。

關(guān)于公司業(yè)績(jī)及股東回報(bào),TI董事長(zhǎng)、總裁兼首席執(zhí)行官Rich Templeton作如下說(shuō)明:

● “營(yíng)業(yè)收入較去年同期增長(zhǎng)9%。TI的模擬及嵌入式處理產(chǎn)品在工業(yè)和汽車市場(chǎng)中仍然保持強(qiáng)勁的需求。”

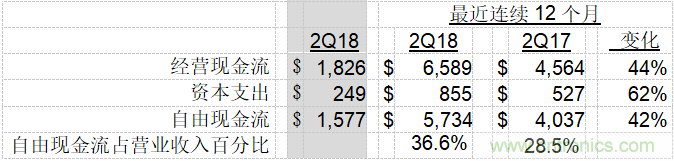

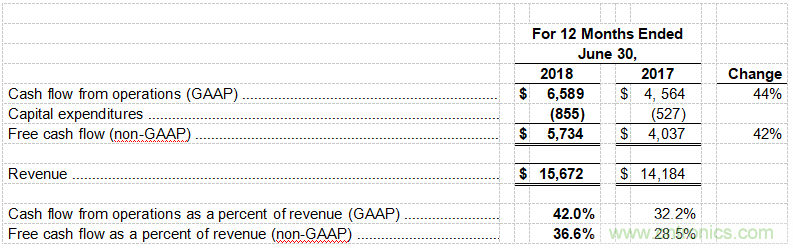

● “過(guò)去一年,通過(guò)公司運(yùn)營(yíng)產(chǎn)生的現(xiàn)金流達(dá)到66億美元,再次體現(xiàn)了公司商業(yè)模式的優(yōu)勢(shì)。自由現(xiàn)金流達(dá)● 到57億美元,占營(yíng)業(yè)收入的36.6%。體現(xiàn)了我們高質(zhì)量的產(chǎn)品組合,以及高效的制造策略,包括300毫米(12英寸)模擬產(chǎn)品生產(chǎn)所具有的優(yōu)勢(shì)。”

● “過(guò)去一年,通過(guò)股票回購(gòu)和分派股息,我們給股東們的回報(bào)達(dá)到56億美元,這與我們將所有自由現(xiàn)金流回報(bào)給股東的策略相一致。在過(guò)去的12個(gè)月中,我們分派的股息在自由現(xiàn)金流中的占比達(dá)到41%,體現(xiàn)了其可持續(xù)性。”

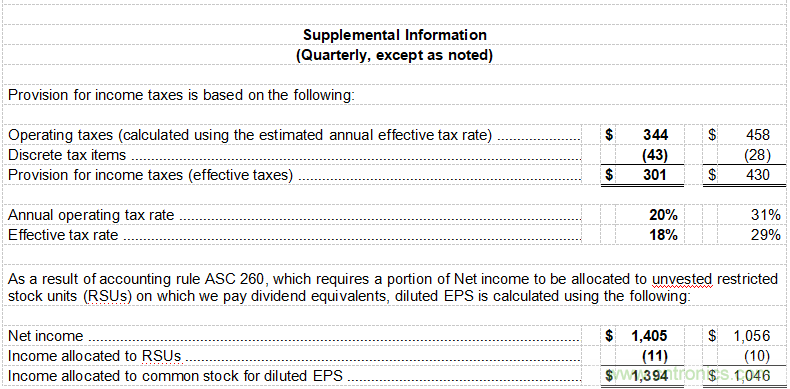

● “德州儀器在2018年第三季度的預(yù)期是:營(yíng)業(yè)收入范圍在41.1億美元至44.5億美元之間,每股收益范圍在1.41美元至1.63美元之間,其中包括估值為1000萬(wàn)美元的離散稅收益。2018年與2019年的年度營(yíng)業(yè)稅率預(yù)計(jì)分別為20%與16%。”

自由現(xiàn)金流為非GAAP財(cái)務(wù)衡量指標(biāo)。自由現(xiàn)金流指的是經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流減去資本支出后的所?,F(xiàn)金。

盈利摘要

單位為百萬(wàn)美元,每股收益除外。

現(xiàn)金流量

單位為百萬(wàn)美元。

現(xiàn)金回報(bào)

單位為百萬(wàn)美元。

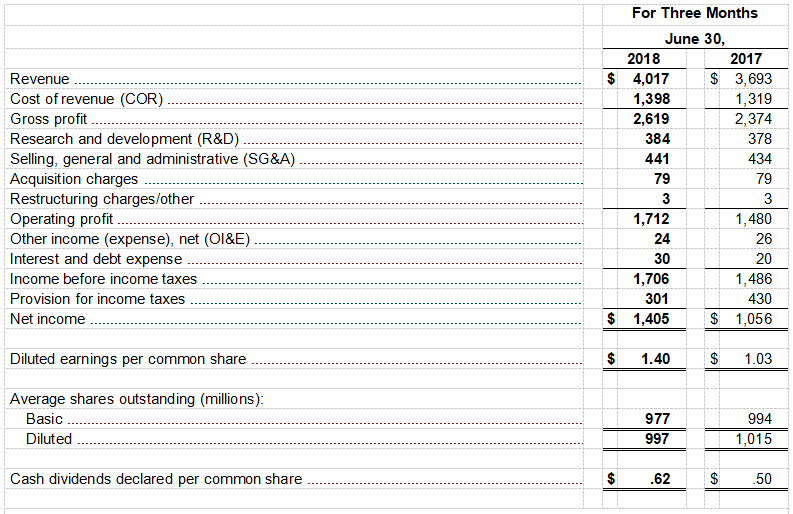

TEXAS INSTRUMENTS INCORPORATED AND SUBSIDIARIES

Consolidated Statements of Income

(Millions of dollars, except share and per-share amounts)

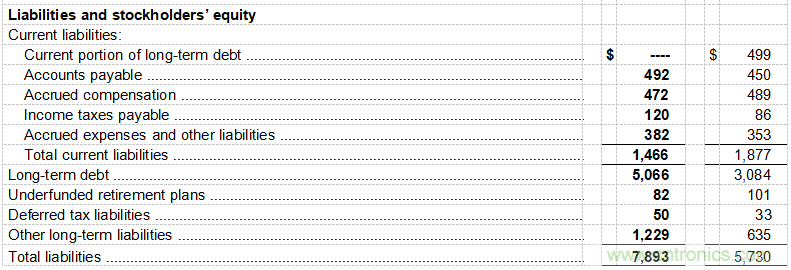

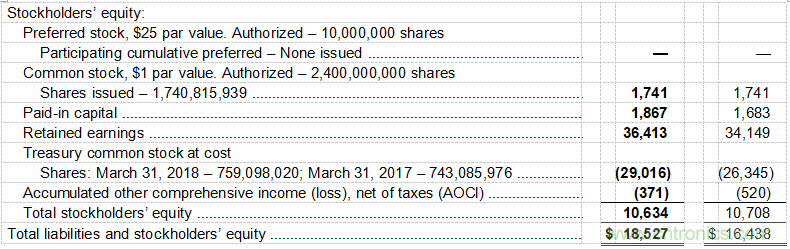

TEXAS INSTRUMENTS INCORPORATED AND SUBSIDIARIES

Consolidated Balance Sheets

(Millions of dollars, except share amounts)

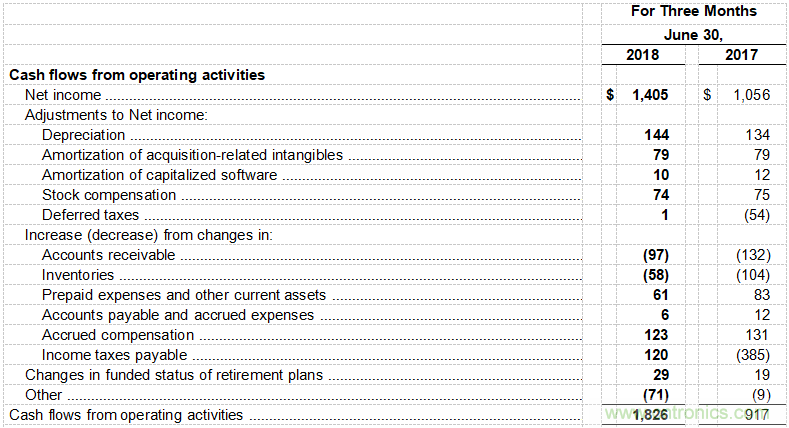

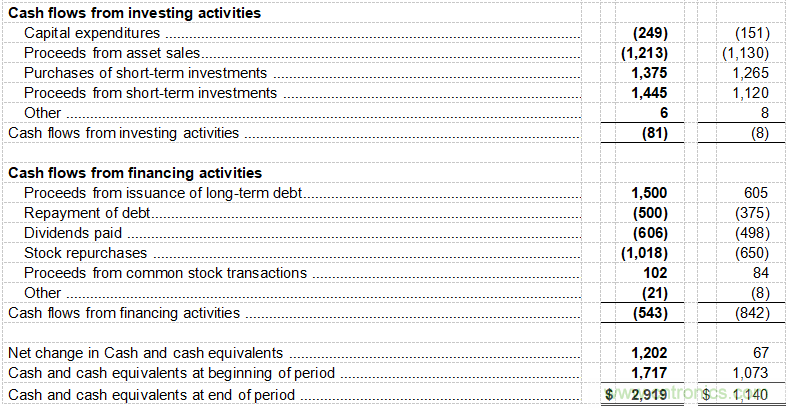

TEXAS INSTRUMENTS INCORPORATED AND SUBSIDIARIES

Consolidated Statements of Cash Flows

(Millions of dollars)

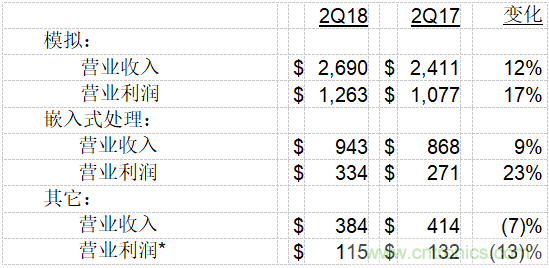

各業(yè)務(wù)單元季度業(yè)績(jī)

單位為百萬(wàn)美元。

*包括收購(gòu)、重組或其它費(fèi)用。

與去年同期相比:

模擬:(包括電源、信號(hào)鏈和大容量模擬業(yè)務(wù))

● 營(yíng)業(yè)收入的增長(zhǎng)主要得益于電源和信號(hào)鏈產(chǎn)品。大容量模擬業(yè)務(wù)減少。

● 營(yíng)業(yè)利潤(rùn)增加主要得益于更高的營(yíng)業(yè)收入和相關(guān)毛利率。

嵌入式處理:(包括連接微控制器和處理器)

● 兩條產(chǎn)品線營(yíng)業(yè)收入均實(shí)現(xiàn)增長(zhǎng)。

● 營(yíng)業(yè)利潤(rùn)增加主要得益于更高的營(yíng)業(yè)收入和相關(guān)毛利率。

其它:(包括DLP®產(chǎn)品、計(jì)算器、定制ASIC產(chǎn)品)

?

● 營(yíng)業(yè)收入減少3,000萬(wàn)美元,營(yíng)業(yè)利潤(rùn)下降1,700萬(wàn)美元。

非GAAP財(cái)務(wù)信息

本新聞稿包括根據(jù)這一衡量標(biāo)準(zhǔn)計(jì)算的自由現(xiàn)金流及各種比值。這些財(cái)務(wù)衡量標(biāo)準(zhǔn)并未包括在美國(guó)一般公認(rèn)的會(huì)計(jì)原則(GAAP)中。自由現(xiàn)金流的計(jì)算方法是從最直接可比的GAAP衡量標(biāo)準(zhǔn)中的經(jīng)營(yíng)活動(dòng)所產(chǎn)生的現(xiàn)金流(也被稱為經(jīng)營(yíng)現(xiàn)金流)減去資本支出。

本公司認(rèn)為,自由現(xiàn)金流和相關(guān)的比值能夠深刻反映公司的流動(dòng)資金、現(xiàn)金生成能力和潛在可回報(bào)投資者的現(xiàn)金金額,并幫助更好了解公司財(cái)務(wù)業(yè)績(jī)。這些非GAAP衡量指標(biāo)是可比GAAP衡量指標(biāo)的補(bǔ)充。

下表中的數(shù)據(jù)是基于最直接可比GAAP的衡量標(biāo)準(zhǔn)經(jīng)調(diào)整后所得出的數(shù)據(jù)。

單位為百萬(wàn)美元。

本新聞稿還包括對(duì)年度營(yíng)業(yè)稅率的參考,這是一個(gè)我們用來(lái)描述預(yù)估年度實(shí)際稅率的非GAAP數(shù)據(jù)項(xiàng),從定義上看,一個(gè)GAAP衡量標(biāo)準(zhǔn)不包括離散稅項(xiàng)目。我們相信,由于營(yíng)業(yè)稅率更加清晰地描述了預(yù)估年度實(shí)際稅率所代表的內(nèi)容,即稅率將會(huì)對(duì)我們運(yùn)營(yíng)的增量變化產(chǎn)生怎樣的影響,這一數(shù)據(jù)項(xiàng)是有用的。在使用年度營(yíng)業(yè)稅率時(shí)對(duì)預(yù)估年度實(shí)際稅率沒(méi)有進(jìn)行調(diào)整。

預(yù)測(cè)性聲明通知

此新聞稿包含根據(jù)美國(guó)1995年《私人證券訴訟改革法案》之免責(zé)條款所擬定的前瞻性聲明。這些聲明一般以 TI及其管理層“相信”、“期望”、“預(yù)期”、“預(yù)見(jiàn)”、“估計(jì)”或其它具有相似含義的字詞呈現(xiàn)。同樣,文中對(duì)TI的業(yè)務(wù)戰(zhàn)略、前景、目的、計(jì)劃、意圖或目標(biāo)之陳述亦屬前瞻性聲明。所有此等前瞻性聲明均具有一定風(fēng)險(xiǎn)及不確定性,可能導(dǎo)致實(shí)際結(jié)果與前瞻性聲明內(nèi)容存在重大差異。

我們希望讀者能仔細(xì)考慮以下重要因素,它們可能導(dǎo)致實(shí)際結(jié)果與TI或其管理層的預(yù)期產(chǎn)生重大差異:

● 市場(chǎng)對(duì)半導(dǎo)體的需求,尤其是工業(yè)、汽車和個(gè)人電子產(chǎn)品等TI的終端市場(chǎng);

● TI在競(jìng)爭(zhēng)激烈的行業(yè)中保持產(chǎn)品和價(jià)格競(jìng)爭(zhēng)力的能力;

● 客戶需求與預(yù)測(cè)不符,由于需求導(dǎo)致與預(yù)測(cè)不一致的TI庫(kù)存短缺或過(guò)剩所帶來(lái)的財(cái)務(wù)影響;

● TI及其客戶或供應(yīng)商所在地區(qū)的經(jīng)濟(jì)、社會(huì)和政治條件,包括安全隱患、國(guó)際貿(mào)易政策、政治與社會(huì)穩(wěn)定性、衛(wèi)生條件、交通運(yùn)輸、通信和信息技術(shù)網(wǎng)絡(luò)可能發(fā)生中斷以及外幣兌換匯率波動(dòng)等;

● TI及其客戶或供應(yīng)商的信息技術(shù)系統(tǒng)發(fā)生損壞或中斷;

● TI及其客戶或供應(yīng)商所在地區(qū)發(fā)生自然事件,如惡劣天氣、地震和流行病等;

● TI在瞬息萬(wàn)變的技術(shù)環(huán)境里開(kāi)發(fā)、生產(chǎn)和營(yíng)銷創(chuàng)新產(chǎn)品的能力;

● 及時(shí)實(shí)施新的制造工藝和安裝制造設(shè)備,或獲得必要第三方代工和封裝/測(cè)試分包服務(wù)的能力;

● 原材料、公用事業(yè)、制造設(shè)備、第三方制造服務(wù)和制造技術(shù)的可用性和成本;

● 由于復(fù)雜法律和規(guī)章制度的服從或改變,或官方的強(qiáng)制措施,對(duì)TI產(chǎn)品的制造和運(yùn)輸,或業(yè)務(wù)運(yùn)營(yíng)帶來(lái)限制,或TI受到罰款、處罰和其他法律責(zé)任;

● 因疫情或交收失誤,或與TI產(chǎn)品、制造、服務(wù)、設(shè)計(jì)和傳播相關(guān),或因含TI部件的產(chǎn)品從客戶處召回所產(chǎn)生的產(chǎn)品責(zé)任或索賠申報(bào);

● 因TI應(yīng)納稅利潤(rùn)所在司法管轄區(qū)稅法變化而導(dǎo)致的適用于TI的稅率變化、稅務(wù)審計(jì)結(jié)果和實(shí)現(xiàn)資產(chǎn)遞延稅項(xiàng)的能力;

● 由于客戶和分銷商所導(dǎo)致的TI委托庫(kù)存的損失;

● 分銷商財(cái)務(wù)困難或他們對(duì)同類競(jìng)爭(zhēng)產(chǎn)品線的推廣而導(dǎo)致TI損失,或失去數(shù)目龐大的分銷商;

● 因主要客戶導(dǎo)致的損失或采購(gòu)縮減,分銷商及其他客戶調(diào)整庫(kù)存所涉的時(shí)間和金額;

● 在競(jìng)爭(zhēng)激烈的周期性行業(yè)中保持或提高利潤(rùn)率的能力,包括充分利用生產(chǎn)設(shè)施以實(shí)現(xiàn)固定營(yíng)業(yè)成本的能力;

● TI維護(hù)和落實(shí)強(qiáng)大知識(shí)產(chǎn)權(quán)組合以及保持自由運(yùn)營(yíng)的能力,或TI遭受侵權(quán)索賠;

● 全球信用和金融市場(chǎng)的不穩(wěn)定性,對(duì)TI在資助日常運(yùn)營(yíng)、投資商業(yè)、戰(zhàn)略性收購(gòu),或債務(wù)本金和利息支付等方面的能力造成影響;

● 醫(yī)療保健和退休津貼的成本提升;

● TI招募和留住熟練工程、管理和技術(shù)人才的能力;

● TI通過(guò)并購(gòu)成功整合和實(shí)現(xiàn)成長(zhǎng)機(jī)會(huì)的能力,或在重組成本和附帶成本節(jié)省的數(shù)額和時(shí)間上實(shí)現(xiàn)預(yù)期的能力;

● 非金融資產(chǎn)的減值。

有關(guān)這些因素的更詳細(xì)討論,請(qǐng)參閱TI最新10-K表格1A項(xiàng)“風(fēng)險(xiǎn)因素”的討論。本新聞稿中包含的前瞻性陳述僅截至本新聞稿發(fā)布之日有效,TI不承擔(dān)任何對(duì)這些前瞻性陳述進(jìn)行更新以反映后續(xù)事件或情況的義務(wù)。

推薦閱讀:

開(kāi)關(guān)和監(jiān)視高達(dá) 1000V 的高壓 DC 電源